確定申告の際に経費を適切に計上するためには、領収書の正しい扱い方を理解することが不可欠です。

本記事では、経費にできる領収書の条件や、保存のポイント、領収書がない場合の対処法などをわかりやすく解説します。

また、最新の電子帳簿保存法にも触れ、今後の税務対策に役立つ情報を提供します。

確定申告を行う際、領収書の取り扱いは避けて通れません。領収書は、支出の証拠となり、経費として計上するために必要不可欠です。しかし、どの領収書が経費に該当し、どれが対象外となるかを知らない方も多く、間違った申告が起こりがちです。

例えば、経費として認められるものを見逃してしまうと、本来節税できる部分で損失を出してしまいます。一方で、誤って経費として申告した場合、後に税務調査で指摘を受け、修正申告やペナルティが科されるリスクも考えられます。

確定申告において、領収書の重要性は計り知れません。特に、期限が迫ると焦りがちで、必要な書類が見つからない場合もあります。これにより、正確な申告ができなくなると、申告後に大きな問題へと発展する可能性があるのです。

そのため、確定申告と領収書の関係をしっかりと理解し、正しく対応することが重要です。各領収書の取り扱いや、発行時に確認すべきポイントを把握しておけば、確定申告はよりスムーズに進みますし、後々のトラブルを回避することができます。

確定申告で領収書をどう扱うか?

経費になる費用とは?

領収書は、支払いや取引の証明となる非常に重要な書類です。特に個人事業主やフリーランスで働く場合、様々な経費が発生しますが、領収書がなければそれらを証明する手段がなくなってしまいます。税務署からの指摘を避けるためにも、支出を証明できる領収書の保管が不可欠です。

なお、領収書には「形式に関する厳密な規定」はありませんが、税務調査や確定申告の際に正当な経費であることを示すために、しっかりと整理・保存しておくことが求められます。領収書の内容が経費として認められるためには、支払い金額や取引の明確さが重要です。さらに、誤った内容や不明瞭な取引に基づいて経費を計上してしまうと、後々修正申告が必要になり、時間や手間が増えるリスクもあります。

事業に関係のある費用

事業に関係する支出は、基本的に経費として計上できますが、全てが認められるわけではありません。例えば、以下の費用は経費として認められません。

- 所得税や住民税

- 生計を一つにする親族に支払う家賃

- 一定の要件を満たさない親族への給与

- ご自身への給与

- 在庫として残っている未販売の商品

事業関連の支出であっても、個人利用や家計の一部として使われるものについては経費にはなりません。逆に、業務専用で使用されるものはしっかりと経費に計上することが可能です。例えば、パソコンやオフィス用品、広告費、交通費などが該当します。

事業と家事の両方に関係ある費用

事業と家庭生活の両方に関連する費用については、支出全額を経費として計上することはできません。例えば、自宅で仕事をする場合の家賃や光熱費などは、事業に使用する割合を算出し、その割合分だけを経費として計上する必要があります。これを「按分」と呼びます。

具体的には、オフィスとして使う部屋の面積や、使用する時間を基準に按分します。適切に按分しなければ、税務調査の際に否認されるリスクがあるので、慎重に算定しましょう。

固定資産になる費用

1年以上使用できる資産で、購入金額が10万円以上のものは、確定申告の際に「固定資産」として計上しなければなりません。この場合、その年の全額を一度に経費にするのではなく、減価償却と呼ばれる方法で数年にわたって少しずつ経費化することになります。

たとえば、高価なパソコンやオフィス家具、業務用機械などが該当します。これらの支出はすぐに経費にできないため、資産購入時には資金計画にも注意が必要です。

例えば、日常の業務に必要なパソコンや文房具、さらには取引先との会議のための交通費などは、正しく経費として認められます。一方、プライベートな支出が混ざっている場合、その分は除外する必要があります。注意点として、1年以上使用する資産で10万円以上のものは「固定資産」として扱い、減価償却を行う必要があることを忘れないでください。

経費にならない費用の注意点

経費として計上できない支出も少なくありません。例えば、以下のようなものが代表的です:

- 自分への給与やボーナス

- 住民税や所得税

- プライベートな支出

これらは経費ではなく、個人の生活費や税負担に該当します。国民年金や生命保険料など、所得控除の対象となるものもありますが、これらは経費として計上できないため、別途申告時に正しく処理することが求められます。

領収書で確認すべき記載内容

確定申告において、経費として認められるためには領収書に記載されている情報が重要です。以下の項目が正確に記載されていることを確認しましょう。

支払日

日付は非常に重要です。領収書に支払日が正確に記載されていなければ、後で税務署に提出する際に認められないことがあります。西暦や和暦が省略されることなく、正確に「2021年1月1日」のように日付が記載されていることを確認しましょう。

金額の確認

金額が正確であることはもちろんですが、数字の前に「¥」マークや「金」、末尾に「-」や「也」が記載されていることが重要です。これらがない場合、税務署に提出する際に問題が生じる可能性があります。

商品やサービスの内容

何を購入したのか、具体的な内容が記載されていないと、その支出が本当に事業に関連しているのかを証明できません。特に、汎用的な用語だけでなく、具体的な商品名やサービス名が記載されているかを確認しましょう。

発行者の氏名・住所

領収書の発行者(お金を受け取った側)の情報も正確であることが求められます。氏名や住所が不明確な場合、証明書類としての信頼性が低くなり、経費として認められない可能性があります。

宛名

自分自身や事業名、屋号が宛名として記載されているか確認します。間違った宛名や無記名の場合、経費としての証明ができないため、必ず確認しましょう。

領収書がない場合の対処法

領収書がない場合でも、経費として計上できるケースがあります。以下のような状況でよくあるケースについて説明します。

- 冠婚葬祭の祝儀や香典

- 電車やバスの利用

- 会食の支払いを割り勘した場合

これらのケースについて、それぞれどのように対応すればよいかを詳しく見ていきましょう。

冠婚葬祭の祝儀や香典の場合

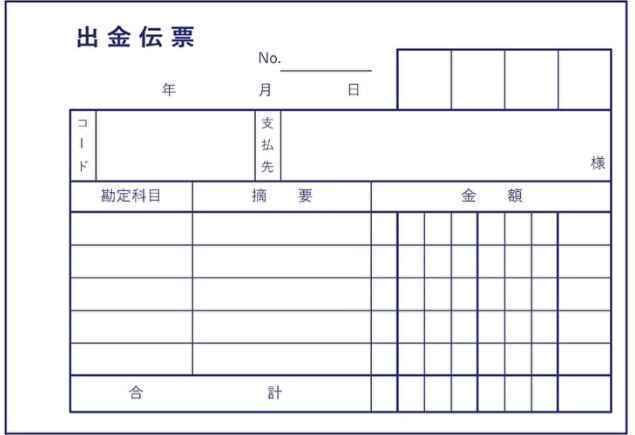

冠婚葬祭の祝儀や香典の場合、通常、領収書を受け取ることはできません。この場合、出金伝票を自作して記録を残すことが重要です。出金伝票は、現金支払い時に領収書が発行されない場合の証拠として使用します。

具体的には、次のような項目を記入しましょう:

- 支払先の個人名または企業名

- 支払日

- 支払った金額

- 支払の目的(例: 結婚式、葬儀など)

こうした情報を詳細に記録しておくことで、後に税務署からの問い合わせがあった際にも正確な証拠として使うことが可能です。正確かつ詳細な記載が後々のリスク回避につながるので、特に注意してください。

電車やバスを利用した場合

公共交通機関の利用時、特に電車やバスでは領収書をもらえないことがほとんどです。しかし、交通費も重要な経費となるため、出金伝票に詳細な記録を残しておくことが重要です。

記録すべき項目は以下の通りです:

- 乗車日

- 乗車区間(出発地と到着地)

- 運賃

- 移動目的(例: 商談、打ち合わせ)

また、ICカードにチャージした場合、その入金履歴を証明するレシートを券売機で発行することが可能です。こうした記録は、税務調査時にも有効な証拠となるため、忘れずに保存しておきましょう。

会食の支払いを割り勘した場合

ビジネス上の会食や打ち合わせの際、数人と割り勘をした場合でも、自分の支払った部分については経費として計上できます。具体的には、レシートを受け取り、経費となる部分にチェックを入れることが重要です。

仮にレシートを受け取らなかった場合、出金伝票を作成することで代替することが可能です。この場合、以下の内容を記載しましょう:

- 誰と食事をしたのか(相手の名前や会社名)

- 目的(ビジネスの打ち合わせ、商談など)

- 日付と支払金額

こうした記録を残しておけば、税務署からの確認時にも正当性を証明できます。

領収書がなくてもレシートで代用できるか?

結論として、レシートも領収書の代わりに利用可能です。ただし、レシートに記載されている情報が領収書と同等であることが求められます。具体的には以下の項目を確認しましょう。

- 支払日

- 支払先名

- 商品やサービスの内容

- 支払金額

上記が明記されていれば、レシートも経費として計上できます。

領収書を整理するためのコツ

経費を適切に申告するためには、日々の領収書を整理しておくことが重要です。以下に、効果的な整理方法を紹介します。

- 紙の領収書は月ごとでファイルにまとめる

- 紙の領収書を電子化する

紙の領収書は月ごとでファイルにまとめる

紙の領収書は、月ごとに分けてファイリングすると効率的です。ファイルには日付順に並べておき、後から簡単に探せるようにしましょう。また、税務調査が来た際にもスムーズに対応できるよう備えておくことが重要です。

紙の領収書を電子化する

令和2年度の税制改正により、領収書の電子保存が認められるようになりました。紙の領収書を電子化することで、保管スペースが不要になり、検索も容易になります。特に、2024年からは電子で受け取った領収書を紙で保存することが禁止されるため、電子化がますます重要となります。

領収書の保管期間

領収書の保管期間は、申告方法によって異なります。

- 青色申告の場合:7年間

- 白色申告の場合:5年間

税務調査が行われる可能性があるため、適切な期間はしっかり保管しておきましょう。

領収書を紛失した場合の対応

領収書を紛失してしまった場合、再発行を依頼することができる場合もあります。特に生命保険料や地震保険料、配当金証明書などは、発行元に再発行を依頼すれば手に入れることができます。しかし、一般的な店舗での購入品については、再発行が難しい場合が多いです。

このような場合、請求書や納品書を使って支払いを証明する方法もあります。高額な取引に関しては、取引先にお願いして受領印をもらうことで、領収書の代わりにすることが可能です。早めに確認し、不足書類を補うことが確定申告の成功に繋がります。

まとめ

領収書は確定申告の際に非常に重要な役割を果たします。経費を正しく申告するためには、領収書を正確に管理し、必要な情報が揃っていることを確認しましょう。また、近年の法改正に伴い、電子領収書の普及や電子帳簿保存法の対応がますます重要となっています。こうした新しいルールに迅速に対応し、効率的な領収書管理を行うことが、今後の確定申告をスムーズに進めるカギとなるでしょう。

領収書が必要である理由、経費になるもの、そして紛失した場合の対処法などをしっかりと確認し、税務リスクを最小限に抑えた確定申告を目指しましょう。

理想の税理士を探すなら「税理士紹介をぶっ壊す」

- 税理士紹介サイトに騙されたくない

- 顧問料に応じた税務サービスを受けたい

- 税理士の人となりを自分の目で見て選びたい

「税理士紹介をぶっ壊す」では、このようなご要望をお持ちの方のための税理士検索サービスを提供しております。

税理士紹介サイトの「闇」を知らずに税理士を探される方もいるでしょう。

当サービスでは、本当の意味で、あなたにとって理想の税理士に出会うことが可能です。無料で今すぐ検索できるので、お気軽にご利用ください。